「お金の余裕」が人生を変える!シンプルな暮らしで叶える自由な生き方

momokosenda

momoko

💦 賃貸の火災保険って本当に必要なの?

💦 賃貸の火災保険料を節約したい…

💦 管理会社の指定以外の保険に加入してもいいの?

賃貸で大家や管理会社に言われるがまま火災保険に加入していると、実は保険料を払いすぎている可能性があるって知っていましたか?

賃貸物件の火災保険の必要性や保険料を節約する方法、おすすめの賃貸火災保険をわかりやすく解説します!

日々の生活費を節約するためには、固定費の見直しが欠かせません。賃貸の火災保険は一度見直すことで継続的に節約の効果を得られる方法の一つです。

この記事を読めば補償内容と保険料のバランスが良い火災保険を選び、固定費を効率的に節約できます。

私も過去10年以上、管理会社に言われるがまま高額(年間10,000円以上)の火災保険に加入していました。引っ越しを機に自分で火災保険に加入したところ、保険料は今までの半額に!

賃貸の火災保険を最適化したい方は、ぜひ最後まで読んでみてください✨

賃貸物件に暮らす場合でも火災保険への加入は「必要」です。まずは火災保険の必要性と基礎知識をしっかり理解しておきましょう。

賃貸住宅で火災保険への加入が必要な理由は、以下のとおりです。

入居中に火災や水漏れなどを起こして部屋や建物を損傷させた場合、大家さんや他の入居者に対して損害賠償を求められる可能性があります。火災保険に加入していれば、賠償にかかる費用を保険で賄うことが可能です。

日本の法律(失火責任法)では、他人が起こした火災で自分の部屋や家財が被害を受けても賠償請求できません。もらい火への対策は自分で行う必要があります。

賃貸の火災保険は「自分の身を守る」だけでなく「他人に迷惑をかけたときの備え」にもなる保険です。ほとんどの管理会社や大家は、さまざまなリスクを軽減する目的で契約条件に火災保険への加入を含めています。

賃貸で火災保険に加入しないと、万が一の事故で高額な自己負担が発生するリスクがあります。「自分は大丈夫」と思っていても、火災や水漏れなどの思わぬトラブルは誰にでも起こり得ます。

例えば、キッチンの蛇口を閉め忘れて床が水浸しになり下の階に被害が出た場合、修繕費用はすべて自己負担しなければいけません。数万〜数十万円にのぼることもあり、経済的なダメージは大きくなります。他人の過失で自分の家具や家電が損傷しても、全額自費で買い替えや修理が必要です。

管理会社や大家が火災保険の加入を入居条件としているケースも多いため、未加入だと契約違反となる可能性もあります。

節約のために加入しないのは避け、自分に最適な火災保険を選んで加入しましょう。

火災保険は賃貸物件で暮らす人にとって欠かせない保険です。補償内容と保険料の相場をしっかり理解することで、自分に合ったプランを選び無駄なく節約できます。

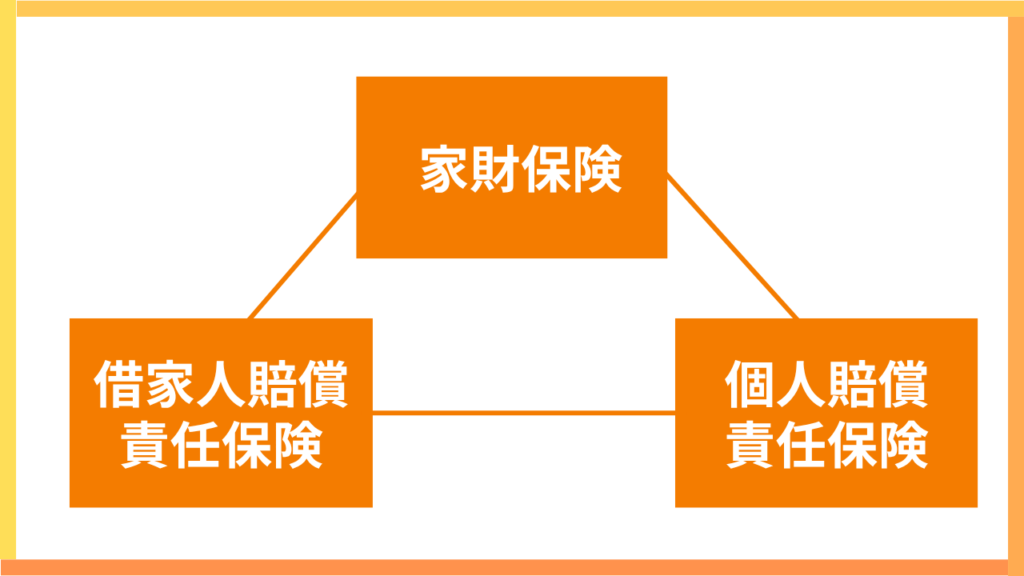

火災保険は、基本的に以下の3つの保険で構成されています。

※多くの火災保険では、家財保険に借家人賠償や個人賠償が特約でついています。

| 家財保険 | 入居者が自分の持ち物(家具・家電・衣類など)を守るための保険 |

| 借家人賠償責任保険 | 大家さんに対して負う法律上の損害賠償責任を補償する保険 |

| 個人賠償責任保険 | 大家さん以外の第三者への損害賠償責任を補償する保険 |

火災保険の保険料相場は地域や建物の構造、補償範囲によって異なりますが、年間で3,500〜20,000円程度が一般的です。

年間5,000円を超えていたら補償内容の見直しなどで節約できる余地があるよ!

賃貸の火災保険は補償内容を理解したうえで加入すれば、保険料を効率的に抑えられます。

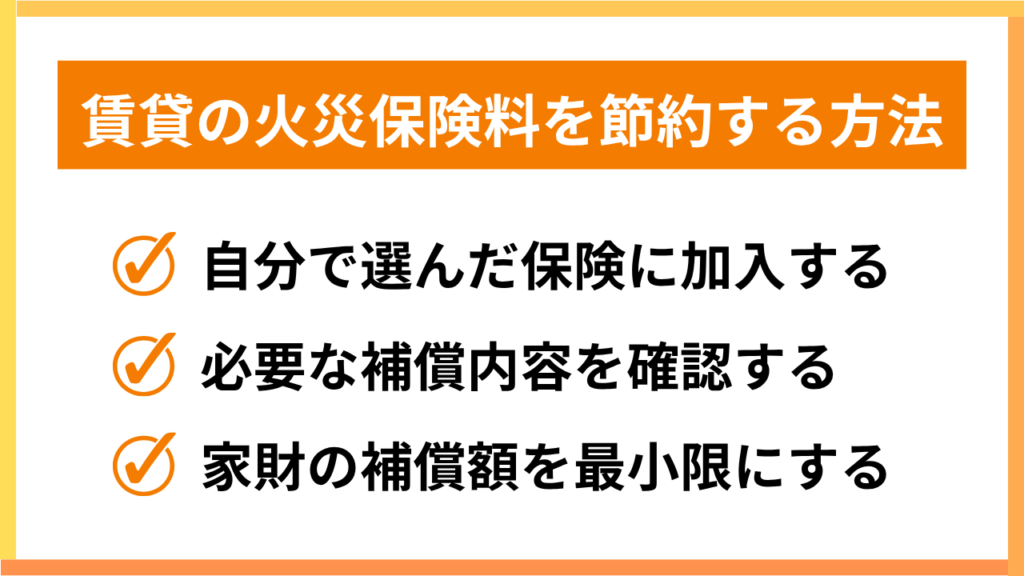

賃貸の火災保険は入居条件となっているからといって、大家さんや管理会社の言いなりになる必要はありません。火災保険料を節約するために意識したい3つのポイントを紹介します。

多くの賃貸物件では契約時に管理会社から火災保険の案内を受けますが、自分で保険会社を選んで加入することで保険料を節約できます。

同じ補償内容でも管理会社の紹介する保険より、ネット型の火災保険のほうが数千円〜1万円ほど安くなることも多いです。補償内容に大きな差がなければ、無理に高い保険に入る必要はありません。

火災保険を自分で選ぶことで、必要な補償を保ちつつ保険料を低く抑えられます。

▶︎「火災保険って自分で選んでいいの?」と疑問に思っている方はこちらをご参考に!

火災保険を節約したいなら、自分にとって本当に必要な補償内容を見極めましょう。すべてをカバーする保険は安心感がありますが、補償の範囲が広い分だけ保険料も高くなります。

⭕️ 賃貸物件に必要な補償

「借家人賠償責任」と「個人賠償責任」

❌ 賃貸物件に不要な補償

「地震保険」や「水災補償」、その他オプションなど

補償内容は保険会社によって異なるため、Webサイトでしっかり確認しましょう。「借家人賠償責任」と「個人賠償責任」は、保険金額の設定も確認してください。物件によっては管理会社や大家さんから保険金額を指定される場合があるためです。

私は自分で選んだ火災保険に加入しましたが、事前に管理会社から「借家人賠償責任保険の保険金額:2,000万円以上」と指定がありました。

補償を多くつけるのではなく「最適化する」ことが、火災保険のムダを減らすコツです。

火災保険の保険料を節約するには、家財の補償額を見直すことも欠かせません。家財とは、家具・家電・衣類などの生活に必要な持ち物全般を指します。

火災や災害などで家財が失われた際、再び購入するための費用総額を補償額として設定する必要があります。ただし、貴金属などの高価な品物は契約時に申告しないと補償の対象外となるケースがある点に注意が必要です。

一人暮らしで最低限の家具や家電しか持っていない場合、家財の補償額を100万円以下に設定しても十分な場合が多いです。自分の持ち物の価格に合わせて補償額を下げることで、保険料を抑えられます。

自分で家中を見回して家財の金額を積算するのも良いですが、便利なサイトがあるのでご紹介します!

▶︎かんたん家財評価ツール(損保ジャパン)

家族の人数と年齢を入力するだけで家財の総額を算出してくれますが、家具・衣類・家電などの金額を編集できるので自分用にカスタマイズしましょう。補償額を積み上げすぎると保険料も高くなります。最低限を意識して家財の金額を試算してみてください。

家財の補償額は自分の暮らしに合った金額に調整することが節約のポイントです。必要な分だけ備えることで、安心も保ちつつ無駄な支出を減らせます。

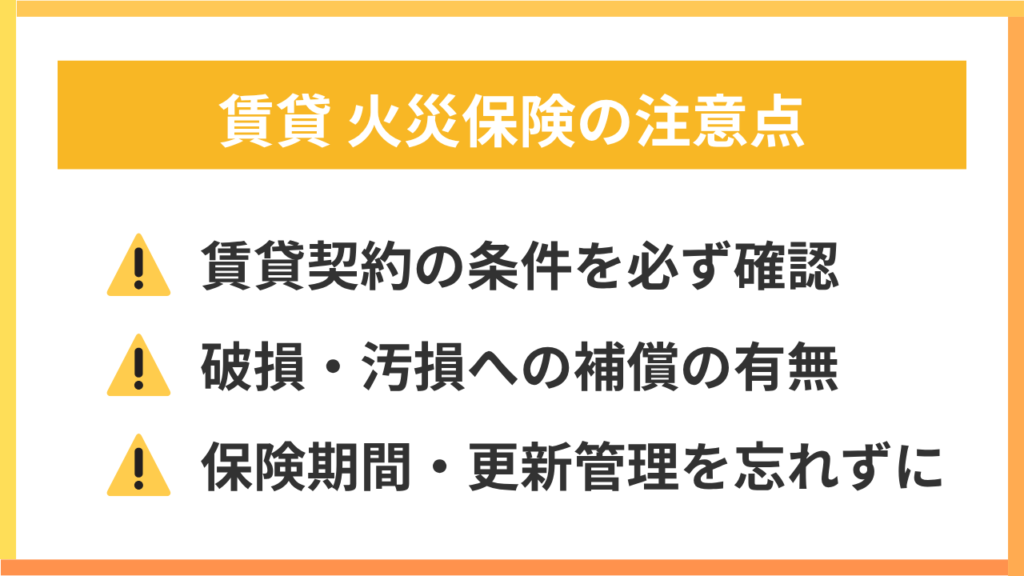

安心と節約のバランスをとるために、賃貸の火災保険を見直す際に気をつけたい3つのポイントを紹介します。

賃貸の火災保険を見直したいときは、賃貸契約の条件を事前に確認しましょう。物件によっては「管理会社指定の保険に加入すること」や「借家人賠償責任保険〇〇円以上」といった条件があるからです。

独占禁止法や消費者契約法の観点から、賃貸の火災保険は“原則”借主が自由に選択できます。しかし、管理会社やオーナーが「指定保険以外は不可」と強硬に主張する場合、入居審査に影響する可能性があります。

自分で保険会社を選べても補償内容の条件を指定されている場合、条件を満たす保険に加入しなければいけません。自分で加入する保険の内容は、管理会社や大家さんに事前に確認・承認してもらうことも必要です。

私の場合「借家人賠償責任保険2,000万円以上」の条件を満たす保険であれば、自分で加入してOKと言われました!

賃貸契約の内容を正しく理解することが、安心して火災保険を節約する第一歩になります。

賃貸の火災保険では破損・汚損に対する補償が含まれているかどうかが、保険料の金額を左右する要素の一つです。

日常生活で発生するうっかり起きた事故などによる建物や家財の損害を補償するもの

例)掃除中に誤って壁や鏡、テレビなどを壊した

例)家具の移動中に不注意で家財を破損した

火災保険の保険料をできる限り節約したい場合、破損・汚損に対する補償が含まれない保険がおすすめです。破損・汚損に対する補償が含まれていても、免責額(※)が設定されていると保険金が支払われにくい点に注意してください。

※免責額とは:保険金を受け取る前に契約者が自己負担する金額。損害額が免責額を超えた場合に、超えた分の金額が保険金として支払われます。

賃貸の火災保険を節約したいなら、自分で選んだ保険に加入することが必須です。ただし、保険期間と更新の管理を自分で行わなければいけない点に注意しましょう。

賃貸の火災保険は一度加入すると忘れてしまいがちです。契約期間や更新時期を把握していないと、気づかないうちに未加入の状態になるリスクがあります。

自分で火災保険に加入した場合は、保険期間の終了日をあらかじめカレンダーやスマホのリマインダーに登録しておくと安心です。火災保険の更新タイミングには補償内容を見直して、節約できる部分がないか確認しましょう。

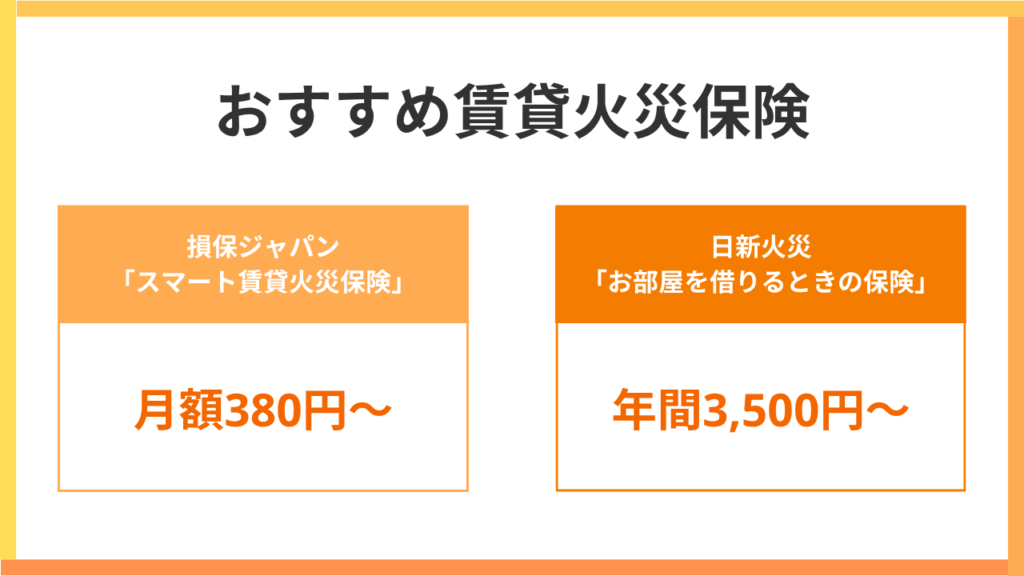

私が実際に加入を検討したおすすめの賃貸火災保険を2つご紹介します!

※どちらも賃貸専用の火災保険です。

損保ジャパンの「スマート賃貸火災保険」は必要な補償をバランスよくカバーしながら、保険料が低く抑えられている点が魅力です。個人賠償責任保険の要否に合わせて2つのプランから選択できます。

個人賠償責任保険が他の保険に付帯されている場合、同保険無しのプラン(スリムプラン)を選べばさらに保険料を節約できます。

私が実際に加入しているのが日新火災の「お部屋を借りるときの保険」です。契約条件だった借家人賠償責任保険2,000万円を満たしており、保険料も手頃な点が魅力です。

破損・汚損に対する補償はありませんが、十分な借家人賠償や法律相談費用などのオプションが付帯しています。

賃貸の火災保険を節約したい方が疑問に感じやすいポイントをわかりやすく解説します。

管理会社や大家さんから指定された保険は基本的に断れます。管理会社や大家さんが特定の保険会社や商品への加入を強制することは、独占禁止法や消費者契約法の観点から問題がある行為とされているからです。

契約書に「指定の保険加入が必須」と明記されている場合、自分で保険に加入したいと言うと入居自体を断られる可能性があります。

指定の火災保険は継続せず自分で手配した保険に切り替えることを管理会社や大家さんに伝えましょう。必要な補償内容を満たしていれば、承認されることが多いはずです。

火災保険の保険料を節約したい方は契約条件を確認したうえで、必要な補償を満たす保険を自分で選びましょう。

必要な補償内容がしっかり含まれていれば、安い火災保険でも問題ありません。最近はネット型の火災保険や賃貸専用のシンプルな補償プランが増えています。

火災保険には「借家人賠償責任」「個人賠償責任」「家財補償」といった基本的な補償が入っていれば十分です。他の保険と重複しがちな「個人賠償責任」を外せば、さらに保険料を抑えられます。

火災保険は多くの方が加入すべき保険ですが「安い=悪い」とは言えません。補償内容をきちんと見極めれば、節約しながら安心できる火災保険に加入できます。

賃貸の場合、地震保険が必要なケースはほとんどありません。

地震による損害を補償してくれる保険です。被害の大きさ(全損・半損・一部損)に応じて、保険金額の100%・50%・5%が支払われます。

地震保険は生活再建のための資金を支援することが主な目的であり、被災物件の完全な復旧を目指すものではない点に注意が必要です。

賃貸物件の所有者は大家さんのため、入居者が建物自体を補償する必要はありません。従って、地震保険でカバーするのは入居者の家財です。

私の場合、家財を買い直す費用は貯金で用意できると考えているので地震保険には加入していません。

地震保険の保険料は割高になりやすいため、自分の持ち物(家財)にどれくらいの価値があるかを考えて判断しましょう。

賃貸の火災保険を含む毎月の支出を節約したいなら、シンプルな暮らしを意識することがおすすめです。

そもそもの持ち物(家財)を減らせば必要な補償額も減らせ、火災保険料の節約につながります。保険だけでなく生活全体をシンプルにする意識を持つと、固定費や流動費も減らせて長期的な節約につながります。

節約を成功させたいなら、まずは暮らし方そのものを見直してみましょう。無理に我慢するのではなく、自分にちょうどいい生活スタイルを整えることで、無理なくお金も心も豊かになります。

▼シンプルな暮らしでお金を整える方法は、以下の記事を参考にしてください。

毎月の支出を少しでも抑えたいと考えているなら、賃貸の火災保険を見直すことが固定費の節約につながります。意外と見落とされがちですが、火災保険は補償内容を調整したり保険会社を選び直したりするだけで大きな節約につながります。

契約時に管理会社から案内された保険にそのまま加入している方は要注意です。同等の補償内容でもっと安く加入できる保険があることも多く、賃貸の火災保険は自分で選ぶことが可能です。補償内容を自分の生活に合ったものに調整すれば、無駄な支出を抑えられます。

私は日新火災の「お部屋を借りるときの保険」に加入して、年間5,000円も保険料を節約できました!

賃貸の火災保険を見直すことは、安心を保ちながら固定費を減らせる効果的な方法です。この記事を参考に自分の火災保険の内容をチェックしてみてください。